過去一周,成長經濟長放緩和通膨預期下滑再次引發了軟著陸的敘事,這不是我們第一次看到這種情況,這時候市場最自然的反應就是股票的FOMO 情緒、買入信用工具 、收取固定利率、做空波動率、並賺取套利收益,這幾乎是自上次FOMC 會議以來的標準劇本,且在沒有任何顯著變數的情況下,這一趨勢沒有放緩的跡象。

股市在上週創下新高,SPX 上漲1.5% ,突破5, 300 點,其中汽車製造商(+ 4.4% )、科技(+ 2.9% )和房地產(+ 2.5% )在友好的金融環境中表現尤其出色 。 10 年期美債殖利率下降了8 個基點,本月已經走低27 個基點,同時,石油(+ 2% )、黃金(+ 2% )和銅(+ 8% )本月也出現了不錯的 反彈。 正如《華爾街日報》文章所言,目前的投資環境有什麼不值得喜愛的呢?

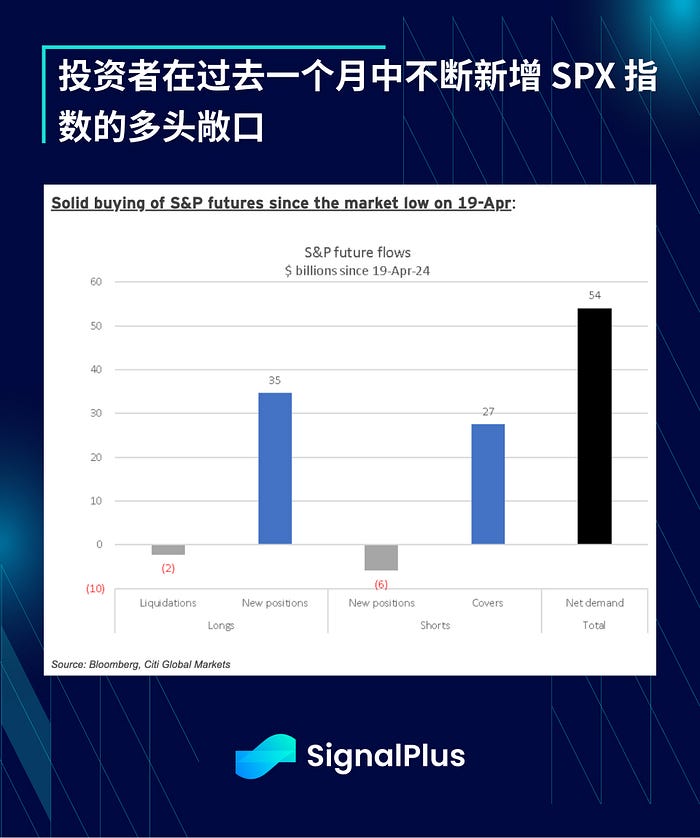

此外,華爾街的交易商認為,最近的股市回升已經從純粹的空頭回補轉變為新增多頭頭寸,花旗估計過去一個月SPX 指數期貨新增了超過500 億美元,而ICI 報告稱,由於散戶投資 者在這次反彈中獲利追高,月初至今美國國內股票ETF 發行超過200 億美元。

股票期權資金流也指向同一方向,二元期權(數位期權)定價反映 SPX 年底前有 25% 的可能性進一步上漲 10% 。 此外,在這波反彈中, 0 DTE 選擇權的買權/賣權比率再次上升,約 56% 的交易量流向買權。

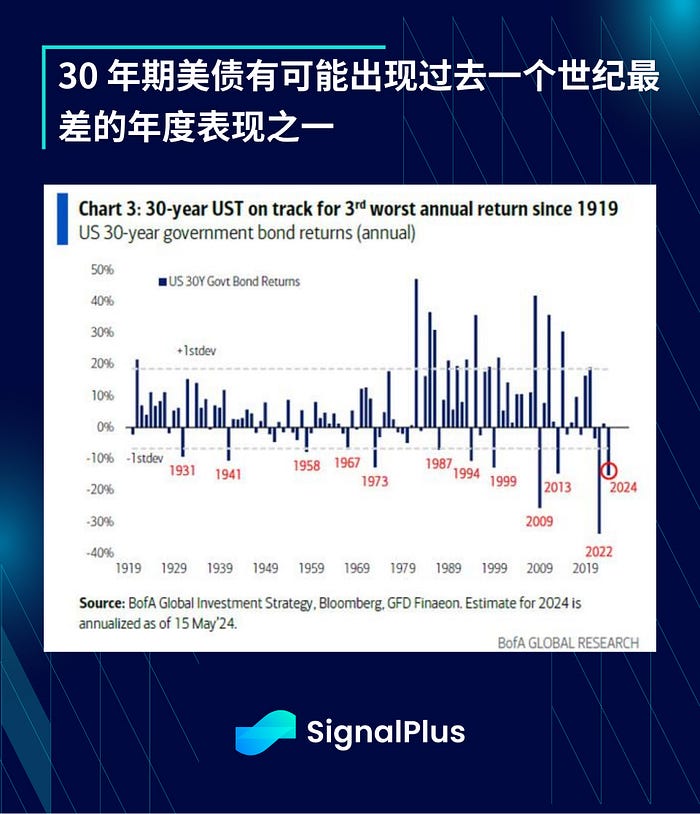

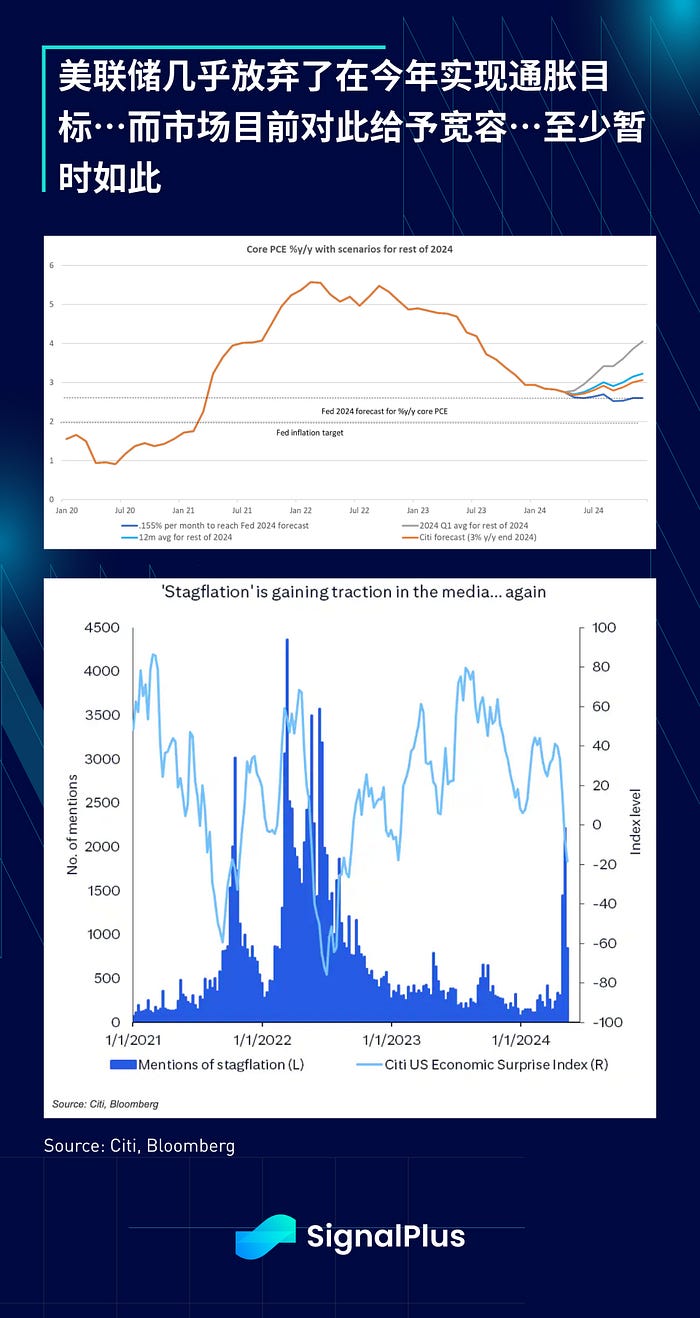

有趣的是,在這一切狂熱背後, 30 年期債券表現得像個異類,根據BoA 的估算, 30 年期債券正往一個世紀以來第三差的年度回報率前進,寬鬆的政府支出、失控的 預算、過於寬鬆的金融情勢和容忍通膨的聯準會(說好的通膨目標呢?)正對長天期利率工具產生負面影響,慷慨的財政政策最終將透過更高的實際利率和/或匯率走弱 來支付,只是時候未到…

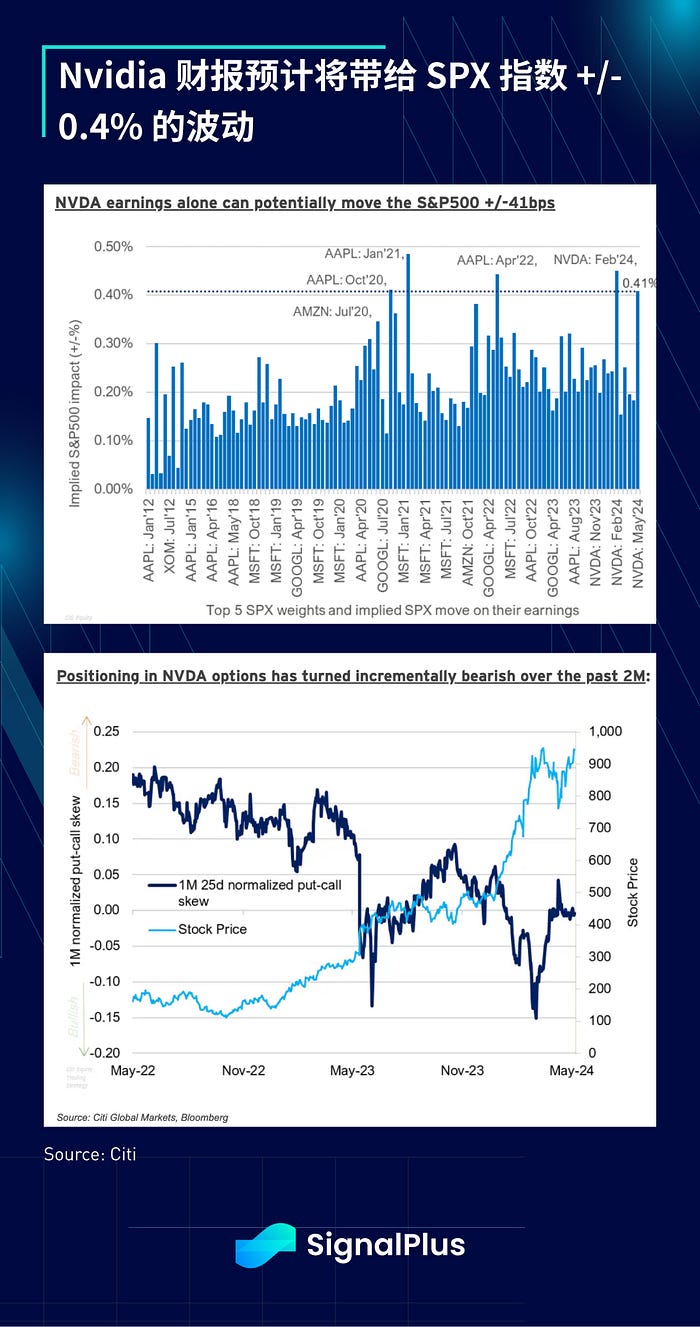

本周在 Nvidia 公布财报之前没有太多值得关注的数据,然后在 6 月前两周的非农就业数据和 FOMC + CPI 之前,数据方面又会再次进入假期模式。根据 Nvidia 在 SPX 指数中的权重以及 Nvidia 期权隐含的波动,该公司在财报日对 SPX 指数的影响为 +/- 0.4% ,而该股的头寸似乎已经不像年初时那么集中。

加密貨幣方面沒有太多值得關注的消息。 BTC 價格與Nasdaq 指數的短期相關性來到2024 年第三季以來的高點,價格走勢積極,原生投資者期望在接下來的幾週內再次挑戰歷史高點,沒有什麼比價格更能改變市場 情緒,而當前沒有什麼比股票更能影響加密貨幣價格。 每個人在 2023 年上半年時都成為了利率交易員,而現在是否每個宏觀資產類別都成為變相的 Nasdaq 日內交易工具? 希望暫時休止的市場能讓大家得到一些急需的喘息空間!

您可在 ChatGPT 4.0 的 Plugin Store 搜索 SignalPlus,获取实时加密资讯。如果想即时收到我们的更新,欢迎加入和关注我们的官方链接,和更多朋友一起交流互动:

微信群:添加小助手xdengalin

Twitter:https://twitter.com/SignalPlusCN

Telegram:https://t.me/SignalPlus_Chinese

Discord:https://discord.gg/signalplus

加密交易交流群:https://t.me/SignalPlus_Playground

SignalPlus 官网:https://www.signalplus.com

Comments